随着新冠疫情的变化,国内企业复工复产已全面推开,生产重启和快速发展正逐步替代疫情防控成为经济工作重点。

重磅政策加持

内需再担经济增长“核动力”

进入3月份以来,四次国常会三次提及“扩内需”和“扩大有效需求”,明确了经济发展的内核以及“核动力”所在,而新基建等基础设施投资的项目资金投放,流动性供给的充裕与财政措施不断加力,在激活大中小企业生产的同时,最终无不落脚于生产消费与生活消费这两类内需的有效循环和两者的良性互动,从而稳定预期,稳定经济增长。

从历史上看,内需一直是国内经济增长的最主要力量。2月28日,国家统计局发布的《2019年统计公报》显示,2019年我国GDP总值为990865亿元,同比增6.1%,其中,2019年国内内需贡献占比近九成,此前,2018年消费增长贡献率和投资增长贡献率加在一起超过100%,而更早的2008年-2017年10年间,内需对经济增长的年均贡献率达到105.7%,超过100%。贡献率最高的年份为国际金融危机冲击最为严重的2009年,内需对经济增长的贡献率达到142.6%;贡献率最低的年份为世界经济回稳的2017年,贡献率也达到了90.9%。这表明,内需在国内经济增长中担纲主力是有历史渊源的,也是有基础的。

从现实来看,海外疫情局势依然严峻,外需萎缩直接对出口形成冲击,通过扩大内需补位出口的现实缺陷,成为必然的选择。而学者们近来也总是拿此次疫情与2008年的国际金融危机做对比,那么寄望内需再现2009年的主力角色,再次责无旁贷地挑起带动经济增长,实现目标的重担,也具备相当充分的依据。

为此,不断出台的扩张性货币和积极财政政策为内需的扩大和效应释放提供制度保障。开年以来,央行全面降准、定向降准等措施次第推出,LPR利率调降、逆回购搭配MLF等工具轮番上阵,全面释放流动性,降低资金成本,有效刺激投资和生产,并着重施力于中小微企业,激活经济基层单位的生产活力,以此维持社会成员就业、保证生产生活的正常循环,为满足内需提供源头保障。

同时,减税降费等一系列财政措施加力实施,从企业端着手,减轻企业负担,释放生产、科研活力,从生产生活产品的生产端入手提供制度供给和保障,保持和扩大生产资料消费与生活消费的需求,通过重启特别国债,加快发行和使用地方政府专项债等措施,以稳投资,辅助扩内需。

多项重磅货币财政政策的加持,无疑都是为“扩内需”打基础。由此可见,当前的经济工作重点仍是刺激国内消费,企业在短期内要着力国内市场的开发。尤其外贸企业,可抓住机会满足国内需求,着手内贸的市场开拓,以内需对冲外需的下降,尽量降低外需大幅度下降给企业带来的冲击。

此次疫情使公司加快了从外贸出口到国内销售的转型,也倒逼公司接受更多新兴销售渠道。事实上,不少眼明手快的外贸企业早已先发制人,开始尝试通过直播、出口转内销等方式合理布局产能。

先发制人,事半功倍!

胶粘企业大有可为!

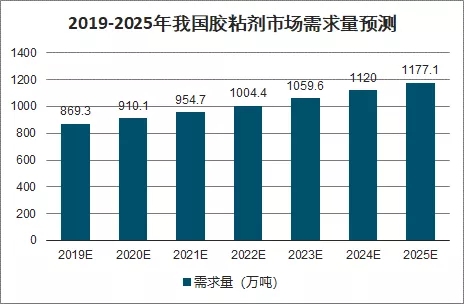

胶粘剂在我国经济发展具有不可或缺的作用,未来胶粘剂行业将呈现规模化、集约化、环保化发展,行业的产量也将保持高质量稳定的增长,预计到2025年我国胶粘剂市场需求量将达到1177.1万吨。

(数据来源:公开资料整理)

新兴应用市场快速崛起,推动胶粘剂行业产品功能化、高端化。近年来,高铁、城市轨道交通、汽车轻量化、工业装配自动化、住宅产业化、智能终端设备等新兴市场的快速崛起,将推动行业配套胶粘剂产品井喷式发展。高要求、高标准、高附加值的新兴市场,促进企业进行科技创新及产品结构优化升级,进而带动产品质量和档次的提高。

国内胶粘企业主要占据中低端市场,未来行业格局将重塑。虽然目前我国的胶粘剂产量已跃居世界第三位,但主要以生产通用型和中低档的胶粘剂为主,而高性能、高附加值的高端市场主要是国际化工巨头占据。近年来,韩国、日本不断加大对汽车、电子、医疗等新兴领域胶粘剂研发投入,这将倒逼我国胶粘剂企业的研发创新。

随着国内复工复产的有序进行,国内市场需求将逐步回升,对于被海外大企长期占据的高端市场,也将需要相应的替代品。胶粘剂企业可抓住这一契机,加强自主研发能力,进行产品研发升级,为提前抢占国内高端胶粘剂市场做好准备。